前回の記事で

「リスクオン・リスクオフ」について深く掘り下げた時

一つの興味深い言葉に出会いました。

それが『プロスペクト理論』です。

投資の世界では

「損は小さく、利益は大きく」が鉄則ですが

投資を始めた頃は分かっているのに

これがなぜか実行できない方も多いのでは無いでしょうか?

利益が出るとすぐに確定したくなるのに

含み損を抱えると、つい「塩漬け」にしてしまう…

まさに人間の本能に逆らうような行動を

私たちは無意識のうちに取ってしまうのです。

今回はこのプロスペクト理論についてわかりやすく解説していきます。

- プロスペクト理論が従来の「合理的」な経済モデルとどう違うか。

- 利益確定を急ぎ、損切りをためらう「ディスポジション効果」の心理的メカニズム。

- 「損失の痛みは利益の喜びの2倍以上」という人間の特性。

- 投資の判断を歪める「参照点依存性」と「確率の勘違い」の正体。

- 感情的な売買を止め、堅実な投資家になるための具体的な3つの実践戦略。

プロスペクト理論とは?「合理性」を覆した行動経済学の柱

プロスペクト理論は

1979年に『ダニエル・カーネマン』と『エイモス・トベルスキー』によって提唱されました。

この理論は

常に合理的に行動すると仮定された

従来の期待効用理論 の前提を根本的に修正し

現実の投資判断に見られる偏りや

アノマリーを説明するために構築されました。

伝統的な金融理論が長らく答えを出せずにいた

「なぜ聡明な投資家が自己の利益を損なうような意思決定を下してしまうのか」

という中心的な謎を解き明かす鍵となりました。

プロスペクト理論は

人間が結果を最終的な富の絶対水準ではなく

ある『参照点(基準点)からの利得と損失』として評価する点に着目します。

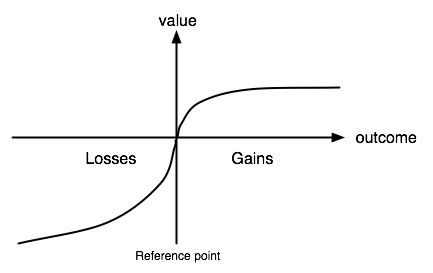

損失の苦痛は利益の2倍?価値関数の「S字カーブ」の秘密

なぜ人は「損失」を極端に嫌うのか?

プロスペクト理論の中心は「価値関数」です。

これは原点を中心とした特徴的なS字型の曲線を描き

客観的な損益が主観的な価値(満足や苦痛)に

どう変換されるかを示します。

この曲線の最も重要な特徴は

損失領域(マイナス側)の傾きが

利得領域(プラス側)の傾きよりも急峻である

という非対称性です。

これは『損失回避性(Loss Aversion)』と呼ばれ

同額の損失から受ける心理的苦痛は

同額の利益から得る喜びの約2倍から2.5倍も大きいとされています。

この強い苦痛を避けるため

人は損失を確定させることを極端に嫌がります。

私が初期に損切りできず塩漬けしてしまったのは、この損失回避性の罠にハマっていたからなんですね。

投資家最大の誤り‼「ディスポジション効果」のメカニズム

花を摘み、雑草に水をやる投資家たち

プロスペクト理論が投資家行動を説明する上で

最も有名なのが『ディスポジション効果(処分効果)』です。

これは

利益が出ている勝ち組銘柄は早く手放し(利益確定)

損失が出ている負け組銘柄は長く保有し続ける(損切り回避)

という一貫性のない売買パターンを指します。

- ディスポジション効果は、利益確定を急ぎ、損切りを渋る行動である。

- 勝ち銘柄を売るのは「利得領域でのリスク回避」の結果。

- 負け銘柄を保有するのは「損失領域でのリスク追求」の結果。

これもよく分かります。

私も今年はイオン株や三菱重工株を早い段階で上がったため利確してしまいました。

「確率の歪み」が宝くじ株を呼ぶ

低確率の夢に価値を見出す心理

プロスペクト理論のもう一つの柱は『確率加重関数』です。

これは人々が客観的な確率を主観的に歪めて認識する傾向をモデル化しています。

人々は非常に低い確率を過大評価する傾向があり

これが成功する可能性がごくわずかな

いわゆる「宝くじ株」やハイリスクな投機的取引に

投資家が惹きつけられる現象を説明します。

投資家は

その微小な成功確率を過大に評価し

莫大な利益が得られる「可能性」そのものに価値を見出すのです。

逆に

非常に高い確率は過小評価される傾向があり

これが不確実性を避けるための早すぎる利益確定にもつながります。

- 確率加重関数により、客観的な確率は主観的に歪められる。

- 人は低確率の事象を過大評価し、投機的な行動を引き起こす。

- 高確率は過小評価され、確実性を優先する行動につながる。

SNSの声

SNSの声テンバガーを当てている話を聞いて

ハイリスクな銘柄に手を出してしまう

テスタさんを代表する有名な投資家さんたちの話を聞くと

つい自分にも出来ると思っちゃいますよね

感情に左右されない投資家になるための3つの実践戦略

購入価格を忘れ、「目標」を参照点にする

プロスペクト理論のバイアスの根源は

購入価格を基準点として固定してしまう「参照点依存性」にあります。

これを克服するためには

参照点を「購入価格」から『長期的な資産運用目標』や

『その銘柄の現在の本質的価値』に見直す訓練が必要です。

株価が下落した時

損益ではなく「その銘柄を今、新規で購入するか?」と自問してみましょう。

もし「NO」なら、購入価格に縛られず売却すべきです。

購入価格(アンカー)への固執を避け

長期的な期待値思考を新たな参照点にすることで

短期的な感情的な意思決定を防ぎます。

感情を排除する「ルール化と自動化」の徹底

人間の意志の力は

市場のプレッシャーや損失の苦痛の前では信頼できません。

プロスペクト理論のバイアスを抑制する最も効果的な方法は

感情の介入を排除するシステムを構築することです。

取引を開始する前に

「利益確定ライン」と「損切りライン」を具体的な数値で明文化し

例外なく遵守します。

システムが自動的に処理することで、感情的で非合理的な脳はバイパスされます。

心理的ダメージを軽減する「分散投資と長期視点」

プロスペクト理論は

投資家が直近の投資成果によって

リスク許容度が動的に変化することも予測します。

例えば、損失を被ったばかりの投資家は

その損失を取り戻そうと

「リベンジトレード」のような過度なリスクを取りやすくなります(損失領域でのリスク追求)。

これを防止するためには

ポートフォリオ全体のリスク管理を徹底することが有効です。

まず、分散投資によって

個々のポジションサイズをポートフォリオ全体に対して小さく抑えることで

一つの銘柄の損失がもたらす心理的ダメージを最小限に食い止めます。

短期的な含み損や含み益に心を奪われず

資産配分や長期リターンを重視する姿勢を保てます。

えりちゃんす

えりちゃんすこの組み合わせが

短期的な価格変動による感情的な売買(ディスポジション効果)を抑制するための優れた防御策となりますね。

プロスペクト理論は

投資家がなぜ非合理的な選択をしてしまうのかを

解き明かす強力なフレームワークです。

私たちは

利益よりも損失を約2倍も強く感じ

購入価格などの参照点からの損得で判断を歪めてしまいます。

しかし、このバイアスは克服可能です。

重要なのは

- 参照点を長期目標にシフトさせること

- 損切り・利確を自動注文や厳格なルールでシステム化すること

- ここのポジションを分散投資で小さくすること

感情に支配される投資から

自らの認知の癖を織り込み済みで行動する

規律あるプロセス指向の戦略家へと変貌を遂げ

堅実な投資で成功を目指しましょう。

コメント