先日、日経新聞の電子版に目を通した方も多いかと思います。

「日経平均に下落圧力」

「国内の政情不安でリスクオフに」

という見出しが並び

特に先物市場では前日の清算値から2,420円も下落したというニュースは

私たち投資家の背筋を凍らせました。

株価が急落し

世界経済の先行きの不透明感が漂い始めると

投資家心理は一気に「恐怖」に支配されます。

市場の潮目が変わるとき

資本がリスク資産から一斉に逃げ出すさまは圧巻です。

だからこそ、今、リスクオン/オフとは何なのかを正確に理解し

感情的なパニック(狼狽売り)に陥らないことが非常に重要です。

このフレームワークを理解することは

投資家としての「羅針盤」を手に入れることに他なりません。

この記事では

今まさに話題の日経新聞の報道を具体例に

リスクオン/オフの概念と

不安定な相場を乗りこなすための戦略を分かりやすく解説していきます。

- リスクオンとリスクオフを駆動する投資家心理(欲望と恐怖)。

- リスクオンとリスクオフで「買われる資産」と「売られる資産」。

- 現在の市場の「恐怖度」を測る VIX指数(恐怖指数)の読み方。

- 日経記事に見る、リスクオフでも円安が進むといった相関の複雑さ。

- 初心者でもできる、リスクオフ局面での具体的なポートフォリオ戦略。

恐怖と欲望の綱引き:「リスクオン」と「リスクオフ」の基本構造

リスクオンとリスクオフは

市場に参加する投資家全体の集合的な心理状態

すなわち「センチメント」を表すマクロレベルの概念です。

リスクオンは「リスク選好」の状態を指し

経済への楽観や欲望が支配的になります。

一方、リスクオフは「リスク回避」の状態であり

不確実性や悲観主義、そして恐怖が支配的な動機となります。

このダイナミクスを理解することは

世界の資産クラスや地域を越えた資本の流れを把握するための枠組みとなります。

リスクオン(Risk-On):楽観主義が資本を駆動する時

リスクオン環境は

経済データが良好であったり

金融政策が緩和的であるとき

「より高いリターン」を求める欲望がリスクを上回る時に生まれます。

このとき、資本は積極的にリスクを伴う資産へと流入します。

典型的なリスクオン資産は

企業の成長から恩恵を受ける株式(特に新興国株やグロース株)や

景気拡大によってデフォルトリスクが低いと見なされる

高利回り社債(ジャンク債)

そして世界経済活動の原材料となる産業コモディティ(原油、銅など)です。

世界的な成長への楽観主義は

オーストラリアドル(AUD)のような資源国通貨を押し上げる傾向もあるようです。

正直、最近はリスクオンの相場がつづいており

昔みたいな不安感がなかったです。

リスクオン相場は楽しいものですがこの時期に油断してリスクを取りすぎると、次の「素早くオフ」の局面で大きな痛手を負いやすいです。

リスクオフ(Risk-Off):資本保全を最優先する安全資産への逃避

リスクオフ環境は

経済見通しに対する恐怖、不確実性

あるいは地政学的ショックによって定義されます。

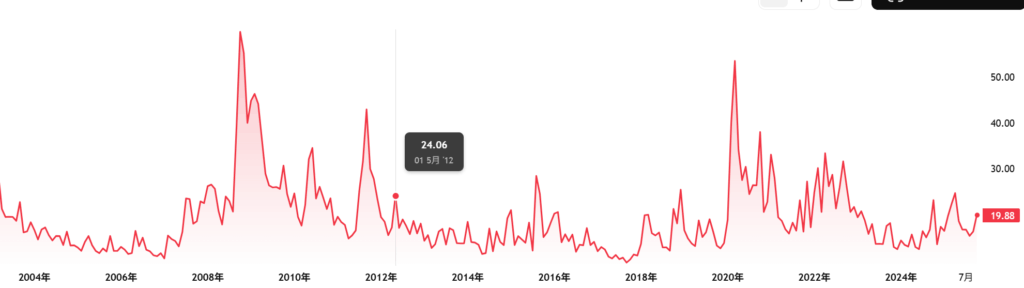

VIX指数推移

2008年の高いところがリーマンショック

2020年の高いところがコロナショック

投資家の主な動機は「富の創出」から「資本の保全」へとシフトし

高リスク資産からの資金流出と

それに伴う『質への逃避』が起こります。

このとき資金が集まるのが「安全資産」です。

最も代表的なのが

世界最大の経済に裏付けられた米国債(価格上昇、利回り低下)

そして古くから危機ヘッジとして機能してきた金(ゴールド)です。

また、米ドル(USD)やスイスフラン(CHF)も

安定した金融システムを持つ避難先通貨と見なされます。

リスクオフへの移行は、予期せぬショックによって『素早くオフ』と、突然かつ激しく起こるのが特徴です。私もリーマンショックの時は株歴が2年ぐらいで、1週間ぐらいで資産が半分ぐらいになってしまいました。

リスクオンとリスクオフの比較概要

| 比較項目 | リスクオン(Risk-On:リスク選好) | リスクオフ(Risk-Off:リスク回避) | ||

| 投資家心理 | 楽観的・積極的、欲望と楽観主義が支配的 | 悲観的・防衛的、恐怖、不確実性、悲観主義が支配的 | ||

| 資金が流入する 資産 | 株式 (先進国、新興国、グロース株)、高利回り社債(ジャンク債)、産業コモディティ(原油、銅など)、資源国通貨 (AUD, NZD) や新興国通貨。 | 国債 (米国債、ドイツ国債、JGBなど)、貴金属(金/ゴールド)、安全資産通貨 (米ドル/USD、日本円/JPY、スイスフラン/CHF)、現金。 | ||

| 市場指標の動き | VIX指数:低下(20未満は安定)。国債利回り:上昇(価格下落)。 | VIX指数:上昇(30超は恐怖、40超はパニック)。国債利回り:低下(価格上昇)。 | ||

| 典型的な転換要因 | 中央銀行の金融緩和策、好調な経済指標や企業業績の改善、地政学的緊張の緩和。 | 金融引き締め懸念、景気後退の兆候、地政学的ショックや政治不安(戦争、金融危機、パンデミックなど)。 | ||

なぜ今、市場はリスクオフに傾いたのか?

日経新聞の記事は、明確なリスクオフの触媒を示しています。

国内では公明党の連立離脱方針により

新政権への不透明感が増し

市場が前提としていた財政拡張期待(高市トレード)の巻き戻しが発生しました。

海外では、トランプ大統領(当時)が対中追加関税の方針をSNSで示し

米中貿易摩擦が再燃する懸念が高まりました。

これらの政治的・地政学的な不確実性は

景気後退やサプライチェーンの混乱を引き起こす

「ネガティブな触媒」

として機能し

投資家の信頼を打ち砕き

市場をリスク回避へと傾けています。

- 国内要因: 公明党の連立離脱方針による政局不安。

- 海外要因: 米国(トランプ氏)による対中追加関税懸念。

- 結果: 日経平均先物急落、自動車・素材関連株への売り圧力。

不安定相場を乗りこなす!投資初心者の心得

リスクオフ局面で大切なのは

「感情的な判断」国債(米国債など)や

現金・現金同等物(MMFなど)へとシフトさせ

安全資産の配分を増やすことが基本的な防御策です。

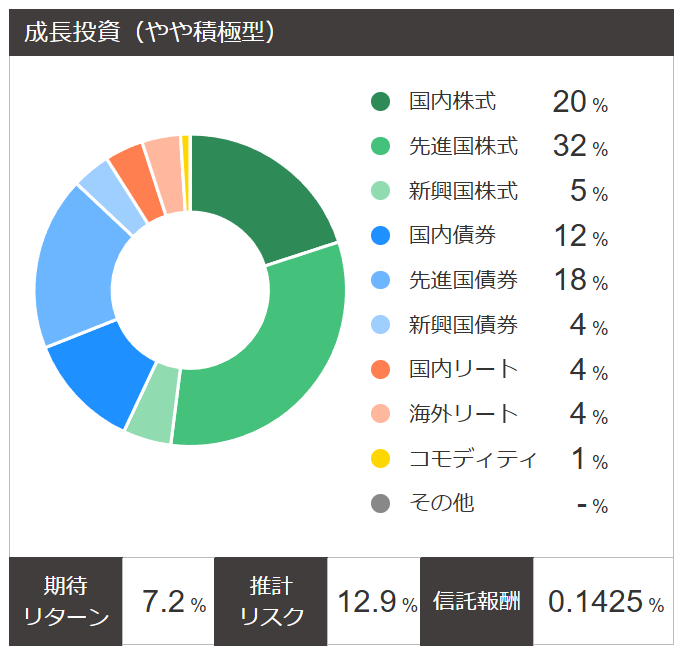

松井証券の投資信託のポートフォリオ提案

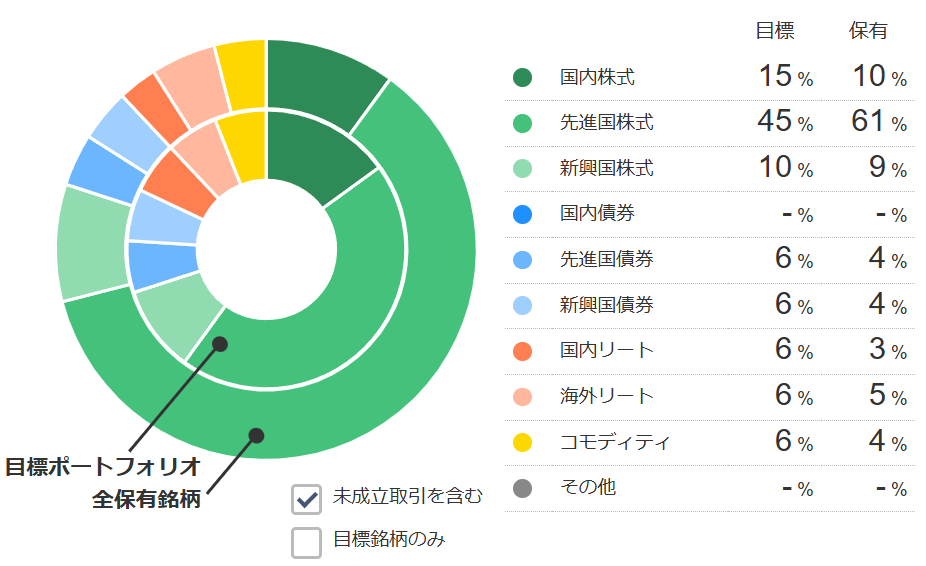

現状のポートフォリオ

また、株式を売却する際には

景気変動に敏感な景気循環株ではなく

ヘルスケアや生活必需品などの

ディフェンシブなセクターにローテーションすることも有効です。

市場が極度のパニックに陥り

VIXが急騰した時こそ

長期視点を持つ投資家にとっては割安な資産を買い増す機会となり得ます。

えりちゃんす

えりちゃんす私は投資を始めた当初

リーマンショックで大きな損失を出した経験があります。

相場は必ず回復しますが

その回復は「ゆっくり」です。

その際に、損切するもの、買い増すものを判断し

半年ぐらいで元の資産には戻った経験があります。

それ以降は

自身の資産の中で一定の現金比率を保っていれば

暴落時も買い増し相場と判断するようになりました。

上記にポートフォリオの画像を掲載してますが

コモディティの購入比率は低いですが

金価格が上がっているので比率が高いです。

リスクオン/リスクオフのフレームワークは

市場を支配する「恐怖と欲望」という

人間の集合的な心理を解読するための強力なレンズです。

日経新聞が報じたような「リスクオフ」への傾きは

国内の政情不安や米中摩擦の再燃といった

予期せぬ触媒によって突然引き起こされました。

急騰や急落に焦らず、今後の動きを見て判断していきたいと思います。

皆さんも市場と同じように

焦って動きすぎると損をするだけになってしまうので気を付けてくださいね。

コメント