「Switch2、7週間で600万台!?」

このニュースを見て、私は思わず口元が緩みました。

株式投資も18年目の私も、任天堂の爆発力には毎回驚かされます。

4~6月期の決算では純利益が19%増、さらに年末商戦に向けて人気ソフトが続々登場。

とはいえ、米国の関税リスクや生産体制の不安も無視できません。

この記事では、任天堂の決算内容と株価への影響、そして私が考える「今年の勝ちパターン投資戦略」をまとめてみました。

- 任天堂の4~6月期決算のポイント

- Switch2の販売動向と年末商戦のカギ

- 米国関税リスクと株価への影響

- 12月までの株価予測レンジ

- 投資家が取るべき戦略と注意点

任天堂4~6月決算の全貌

任天堂は2025年4~6月期に純利益19%増の960億円を計上。

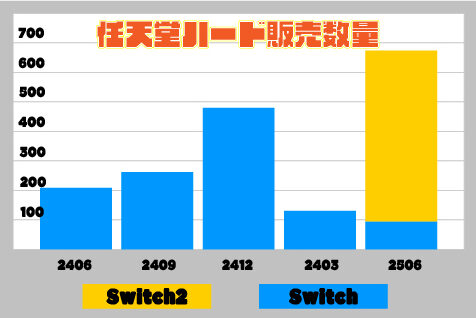

Switch2は発売7週間で600万台を突破し、歴代最高ペースを記録しました。

売上高は2.3倍の5,723億円、営業利益も4%増。

関税リスクはあるものの、年末商戦を前に株価上昇の土台は整っています。

Switch2の爆発的な販売力

7週間で600万台!ゲーム史に残る滑り出し

Switch2は発売から7週間で600万台を販売。

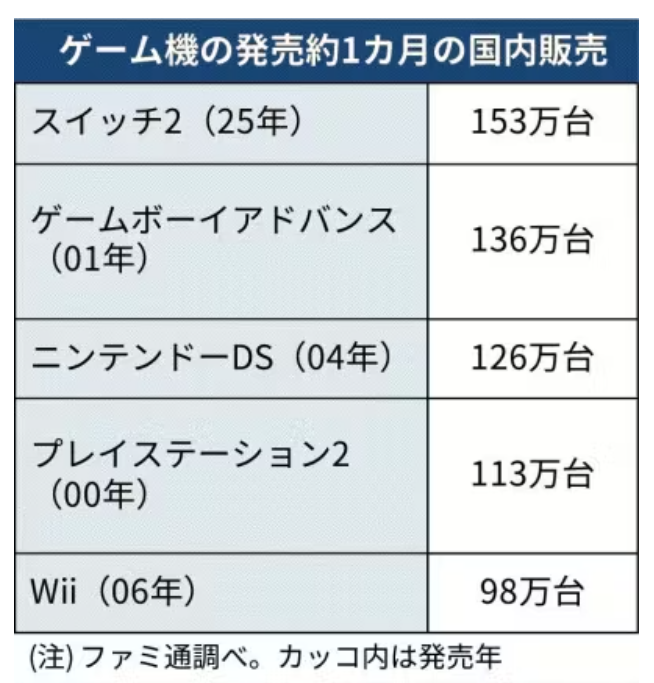

国内でも5週間で153万台と、1996年以降の集計で史上最高の滑り出しです。

これは2017年の初代Switchを大きく上回る勢いで、11月以降の年末商戦に向け、さらに加速が期待されます。

- 年内販売計画1500万台の4割を6月時点で達成

- 11月から生産増強で品薄解消の可能性

えりちゃんす

えりちゃんす2017年のSwitch発売時と比べ、明らかに販売ペースは速いです。

今年の12月は需給改善→株価好材料になる可能性大と見ています。

年末商戦と株価予測レンジ

過去10年の株価季節性を見ると、任天堂株は9月に仕込み、12月中に利確する戦略が有効でした。

今年もSwitch2の好調と年末商戦で株価上昇が期待されますが、関税リスクで振れ幅も拡大。

予想レンジは平均と2017年をベースで考えた14,000~15,500円とみていますが、11月に出る7月~9月期の売上次第。関税の影響がないとなったら強気の17,000円も到達可能かと。

株価予測

| 月 | 強気シナリオ | 平均ベース | 2017年ベース | 弱気シナリオ |

|---|---|---|---|---|

| 9月 | 12,000円 | 12,000円 | 11,900円 | 11,600円 |

| 10月 | 13,500円 | 12,750円 | 13,100円 | 12,200円 |

| 11月 | 15,000円 | 13,500円 | 14,400円 | 12,900円 |

| 12月 | 17,000円 | 14,100円 | 15,500円 | 13,400円 |

赤線は今年の株価推移で17年と重ねてみた図になります。

SNSの声

SNSの声クリスマスに向けて任天堂は上がるから、年末は仕込みどき!

えりちゃんす

えりちゃんす21年のコロナ特殊要因を除けば、年末は堅調なパターンが多いです。私が出した平均では9月比で平均115%株価アップ。

考えられるリスクとは?

じゃあトランプ関税での任天堂の利益率は?

米国の関税が10%から15%へ引き上げられることで、任天堂の利益率への影響が懸念されています。

ただし、初年度は勢いを優先し、任天堂がコストを吸収する可能性が高いとの見方もありますが、値上げは関税の影響で今年度中での可能性があるため、注意が必要です。

供給面でのリスク

今のところ、目標台数の4割に到達していますが、供給面には注意が必要です。

生産遅延や部品不足が発生すれば、投資家心理は一気に冷え込みます。

新ハード発売初期はコスト増加や減価償却負担が利益率を圧迫する傾向もあり、短期的に株価が押し下げられる可能性があります。

“The Motley Fool”でも「ハード比率の上昇で利益は一時的に減少する」と指摘しており、過度な楽観は禁物です。

任天堂株は9月に仕込み、12月にかけて利益確定を狙う戦略が有効と考えます。

「スイッチ2の好調なスタート」

「年末のビッグタイトル」

そして「9月の東京ゲームショウでのサプライズ発表」

が加われば、投資家心理はさらに盛り上がるでしょう。

もちろん供給面のリスクや米関税には注意が必要ですが

それらを踏まえても「成長ストーリーに乗るなら今」という見方が有力です。

年末にかけて、任天堂株は再び注目の中心になる可能性があります。

コメント