2025年5月29日、ついに来ましたね。

ドコモが住信SBIネット銀行を買収

このニュースを見て、私は「やっとか」と思いました。

というのも、KDDI・ソフトバンク・楽天がすでに銀行を持ち、金融×通信の経済圏を作っていたのに、ドコモだけが出遅れていたんです。

私にとっても、こうした大手企業の動きは重要な投資サイン。

実際、株価もすぐ反応しました。

今回の買収で何が変わるのか?今後の株価にどう向き合うべきか?初心者でもわかるよう、ポイントをかみ砕いて予想していきます!

- NTTドコモが住信SBIネット銀行を買収した背景

- 今後のドコモ経済圏にどんな変化があるか

- 株価が上昇する可能性とリスク

- 競合(KDDI・ソフトバンク・楽天)との違い

- 初心者でも投資判断できるポイント

NTTドコモ、銀行買収で何が変わる?

NTTドコモは、約4200億円を投じて住信SBIネット銀行を子会社化。これまで「銀行を持たない通信キャリア」として後れを取っていたドコモが、ついに経済圏の完成に向けて動き出しました。NEOBANK(バンキング・アズ・ア・サービス)を活用した法人提携の拡大、若年層の取り込みなど、可能性は広がります。

なぜドコモが今「銀行」を買ったのか?

通信事業の限界と金融分野の成長力

ドコモの通信収益は頭打ちで、成長戦略が必要でした。一方、金融は安定した手数料収入が得られ、NEOBANKなどの新しいビジネスモデルが急拡大中。ここに注目しての買収と考えられます。

ポイントは3つ

⚫︎通信収入は横ばい傾向

⚫︎金融は囲い込み型でLTVが高い

⚫︎銀行を持つことでdカードやd払いとの連携が強化される

正直、数年前にやっておくべき動きでした。ただ、住信SBIという“本命”を手に入れたのは大きな意味があります。

他社と何が違う?楽天やKDDIとの比較

日経新聞より

4キャリアの金融戦略を比較!

楽天は銀行・証券・市場の一体型、KDDIは通信と連動した金利優遇、ソフトバンクはPayPayでの送客が強み。

ドコモはdポイントと証券・カードを組み合わせた“後発型総合戦略”ストロングセカンドになれるか。

| キャリア | 経済圏の特徴 | 主なサービス例 | |

|---|---|---|---|

| 楽天 | 先行型のフル経済圏 | 楽天銀行・楽天証券・楽天カード・楽天ペイ | |

| KDDI | 通信料金と金融の一体設計 | auじぶん銀行・au PAY カード・au PAY | |

| ソフトバンク | 決済起点の展開 | PayPay銀行・PayPay証券・PayPayカード | |

| ドコモ | 通信契約数最大で巻き返し狙う | 住信SBIネット銀行・dカード・d払い・マネックス証券 | |

えりちゃんす

えりちゃんす初心者には、分かりやすくてシンプルな設計のドコモ経済圏が意外と合うかもしれません。

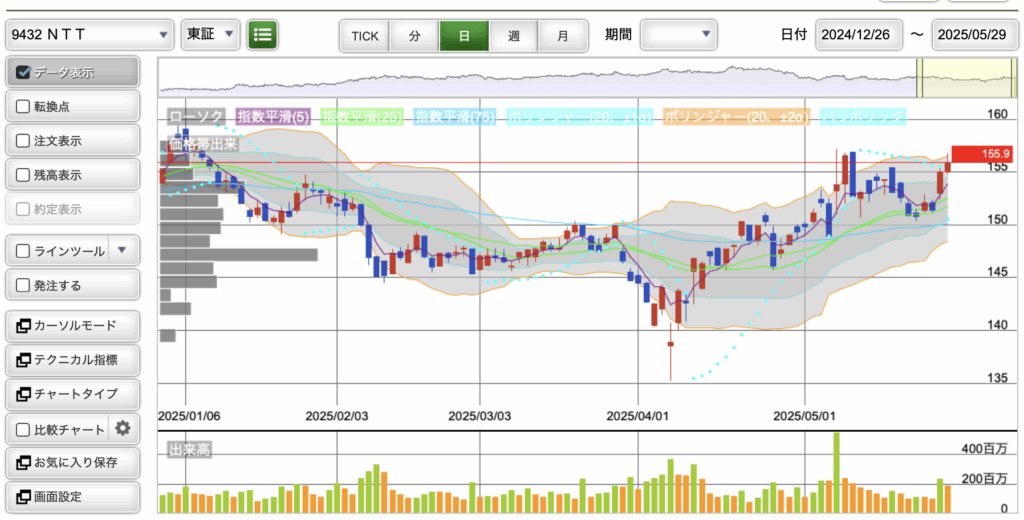

株価は今後どうなる?チャート分析から読み解く

NTT:日足チャート

ボリンジャーとパラボリックが示す“買いシグナル”

2025年5月29日時点で、ドコモ株は155.9円。テクニカル的にはパラボリックが買い転換し、ボリンジャー+1σを上抜け中。

NTT:5分足チャート

一方で5分足では、終盤にかけて利確の動きも見られ、翌営業日の押し目形成の可能性も。過熱感が出すぎていない今の水準は、中長期ホルダーにも狙いやすいタイミングです。

- 日足:パラボリック買転換+ボリンジャー+1σ上抜け=上昇トレンド入り

- 5分足:朝の急騰後はもみ合い→終盤にやや失速(短期組の利確入り)

- 出来高:前場で集中→個人・短期筋の買いが主導か

- 今後の目安:155円を支持線にできれば160円台も視野

- 押し目買い:152〜153円あたりに再エントリーチャンスあり

SNSの声

SNSの声「TOB材料は強いけど。伸び悩むね」

えりちゃんす

えりちゃんす株価は一過性のものではなく、ドコモの金融戦略のスタートラインとして見ておくべきだと思います。

住信SBIネット銀行の強みって?

NEOBANKで法人開拓、BaaSで収益基盤を拡大

住信SBIはJALや高島屋と提携し、「○○支店」として口座を持たせるBaaS戦略を展開。これにより固定費が少なくてもスケールする仕組みが出来上がっています。

- 法人提携20社以上

- 口座数:227万口座(前年比+40%)

- 収益源の多様化が進む

銀行なのに“法人営業力”がすごいんです。地銀ではできない戦略。ドコモとの融合でBaaS利用者へのdポイント戦略が進むのは確実でしょう。

投資初心者はどう判断すべき?

長期目線で「通信×金融」の成長に注目

ドコモは株主還元にも積極的で、配当利回りも高め。成長余地と安定性のバランスがとれており、新NISA枠での長期保有に向いています。

えりちゃんすまとめると

⚫︎成長ドライバー:金融・証券のクロスセル(関連販売)

⚫︎株主還元:配当水準は安定的

⚫︎長期保有向きの“鉄板大型株”

個人的には、155円〜150円あたりで拾っていく戦略が合うと思っています。焦らず、じっくり構える銘柄です。

NTTドコモが住信SBIネット銀行を買収するという今回のニュースは、単なるM&Aではなく、「通信×金融」の経済圏を完成させる大きな一手です。

これにより、ドコモはd払い・dカード・証券に加えて銀行という“最後のピース”を手に入れ、楽天やKDDIに本格対抗できる布陣が整いました。

短期的には株価の上昇が見込まれつつも、利確売りや調整には注意が必要です。

一方で、中長期では安定した金融収益が成長ドライバーとなる可能性も高く、NISA枠などでの分散投資先として注目に値します。

株価材料としてはもちろん、今後の日本の経済圏戦争を読み解く上でも、この買収はひとつの転換点となるでしょう。

コメント