先日、Yahoo America(米ヤフーファイナンス)で「The 4% Rule For Retirement Gets An Update」という見出しを見かけました。

「え、あの“4%ルール”って変わるの?」と思って読み進めたところ、なんと提唱者のビル・ベンゲン本人が“4.7%ルール”にアップデートしたという話じゃないですか。

正直なところ、私は「4%ルール」を信じて新NISAで高配当株を老後資金を積み立ててきた一人。「年利4%で資産を崩せば30年持つ」――そんな安心感に支えられてきました。でも、記事を読みながら思ったんです。インフレが加速して、株価が割高になっている今、果たしてそれって通用するの?

しかもこの記事では、「インフレ連動で取り崩し額を増やすCOLA方式」や「分散投資でリスクを抑えながら取り崩し率を上げる方法」など、投資初心者にも関係のある具体的な工夫が紹介されていました。

この記事では、その「新・4.7%ルール」の内容をかみ砕きつつ、日本株や高配当ETF、新NISA口座でどう活用できるのか?やさしく解説していきます。

4%ルールとは?FIREで有名だけど『安心指標』ができた背景

1994年、米国のファイナンシャルプランナーであるビル・ベンゲン氏が、老後資金の取り崩しについて「資産を毎年4%ずつ取り崩せば、30年間は枯渇しない」とする“4%ルール”を提唱しました。これは主に米国のインフレ・株式・債券データをもとにしたもので、いまも世界中のリタイア設計に影響を与えています。

初年度だけ4%、その後は物価上昇に合わせて取り崩す方式

「4%ルール」とは、初年度に保有資産の4%を取り崩し、翌年以降はインフレ率に応じて金額ベースで増やす方式です。たとえば1000万円の資産があれば、初年度は40万円を使い、2年目はインフレが2%なら40.8万円を使う、という具合です。支出の安定性は保てますが、資産の目減りリスクも同時に抱える構造です。

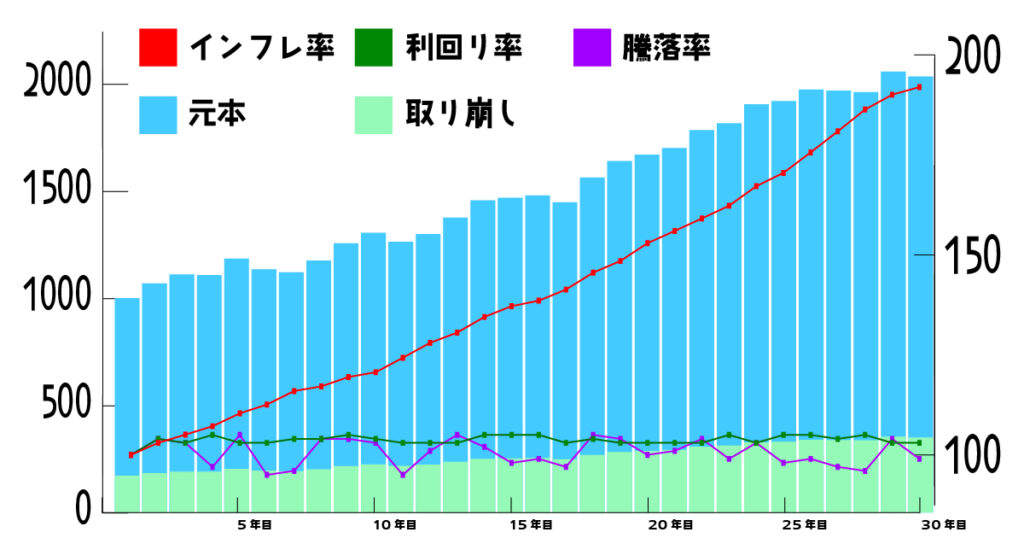

上のグラフは、資産を4%取り崩し+インフレに連動して増額するケースで、30年間の資産推移を可視化したものです。

水色の棒グラフが資産の元本、薄緑が毎年の取り崩し額。赤い折れ線は累積インフレ率、緑は利回り、紫は騰落率を示しています。

それぞれの値としてインフレ率は各年1%〜3%、利回りは3%〜5%、騰落率は-5%〜5%のランダム。

30年のトータルのインフレ率が192%、元本が198%になっているのでインフレとともに株価が上がれば「資産を減らさずにしっかり使うことができるんだ」という事実です。

- 元本(資産)は30年後でも大きく増加している(=資産は尽きていない)

- 毎年の取り崩し額はインフレに応じてじわじわ増加している

- インフレ率が上がっても、利回りと騰落率が一定水準で保たれれば問題なし

「配当4%の株を買っておけばOK」と考えていても物価が3%上がれば、実質的に資産の“持ち”は1%に近づく。株価がインフレにともなって上がればいいけど…。貯金を切り崩すよりはマシかな〜。

インフレが進む時代には、現金を寝かせておく方が実はリスク。資産は『減らさない』だけでなく、『価値を保つ』ことが求められる時代なんだと実感しました。

新4.7%ルールの中身とは?

ベンゲン氏は2025年、著書『A Richer Retirement』で「4.7%ルール」へとアップデート。分散投資の強化とリバランスを前提に、より積極的に資産を活用してよいという提案です。高インフレ・高株価の現代をふまえた“攻めと守り”のバランスを重視しています。

資産配分とリスク管理が鍵。4.7%は『最悪を想定した安全域』

新ルールの要点は「より広い分散投資をしていれば、4.7%の取り崩しでも資産は30年持つ」というもの。具体的には、米国株(大型〜マイクロ)・海外株・中期債券・現金にバランスよく分散するのが条件。日本株で考えるなら、「大型株+高配当ETF+REIT+現金」という組み方が近いイメージです。

- インフレ耐性がある設計

- リスクを取りつつ、資産を有効活用できる

- 年間の取り崩し額を1割以上増やせる可能性

えりちゃんす

えりちゃんす4.7%という数字は一見大胆ですが、条件を満たせば“むしろ慎重”な戦略。

インフレを反映させるとどうなる?『実質価値』で見る老後の落とし穴

インフレ率が2〜3%の時代では、同じ金額でも「買えるモノ」が年々減っていきます。4%ルールでは“支出額もインフレに合わせて増やす”のが前提。つまり、取り崩す金額は増え続ける一方で、資産は思ったほど増えない可能性があるのです。

利回りとインフレのバランスが崩れると、資産がジリジリ減る

仮に毎年インフレが3%、資産の利回りも3%だと、見た目の元本は増えていても“実質的には横ばい”です。その状態でインフレ調整された取り崩し額だけが毎年増えていけば、資産は徐々に削られていきます。だからこそ、「実質リターン=利回り−インフレ率」が重要です。

ベンゲン氏自身は株式市場の割高さによって取り崩し率を5.5%程度までは上げてもと言っている。取り崩し率を固定しないのが大事みたいですね。

えりちゃんす

えりちゃんす柔軟に調整できる姿勢。はじめのうちは3%など人それぞれの思索が必要かも。

4%ルールと4.7%ルールを30年後に比べてみたら?

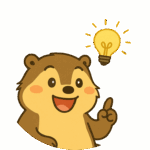

以下の表は、取り崩し率を「4%」および「4.7%」とした場合で、インフレ(毎年1〜3%の変動)と資産の利回り(3〜5%)を加味して30年間運用した場合の元本推移と取り崩し額を比較したものです。

インフレ率、利回り、騰落率はグラフの時と同じ設定にしております。

注目すべきは、一見大胆に見える「4.7%+インフレ連動」でも、資産は30年後に元本1,593万円(開始時は1,000万円)まで増えている点です。

一方で、「4%+インフレ連動」のケースは1,980万円ともっと増えていますが、これは毎年の取り崩し額がやや控えめなため。裏を返せば、「もっと使っても大丈夫だった」ということでもあります。

今回紹介したベンゲン氏の著書では4.7%ルールが基本で3.5%〜5.5%で調整ということですが、「4%ルール」の時と同様にインフレ率を含めても、それなりの資産が残ることが分かります。

私が一番驚いたのは、インフレ率が2倍近くになっても、資産がしっかり残っているという事実です。

「4.7%は危ないんじゃない?」と思っていたのが恥ずかしいほど。むしろ、きちんと分散されていて、運用が継続できるなら“もっと自由に使ってよかった”のかもしれない。

- インフレを考慮しても、元本が減らないように設計できる

- 4.7%ルールでも、取り崩し額が多いのに資産が維持されている

- “取り崩しすぎ”よりも、『使わなさすぎ』の方が損になる可能性もある

50歳でこの運用を始めても30年後は80歳。試算は元本1000万だけど…3000万なら4500万だし、5000万なら7500万に増えている計算になる。

破産や世界恐慌などの極端な暴落がなければ安定運用でFIREできるみたい。

年3〜5%の利回りを狙う“安心型ポートフォリオ”の考え方

個別銘柄に集中するのではなく、「全体の資産配分=ポートフォリオ」から設計することで、インフレや景気の変動にも強い運用ができます。以下は、筆者が実践する“守りながら増やす”現実的な配分例。株式とETFを明確に分けて、目的に応じて活用しています。

年3〜5%のリターンを安定的に得るための黄金比(例)

| 資産 | 割合 | 主な役割 | 中身の例 | |||

|---|---|---|---|---|---|---|

| 国内高配当【個別株】 | 30% | 配当+優待 | 三菱商事、三井住友FG、商船三井、KDDI、 | |||

| 高配当ETF(国内) | 20% | 自動分散・手間なし配当 | 日本高配当利回り(1577、1478、1499など) | |||

| 外国株・ETF | 20% | 成長と通貨分散 | eMAXIS先進国や米国、S&P500など | |||

| 不動産・REIT | 10% | インフレ対応・高利回り | J-REIT、米国REIT ETF など | |||

| 現金・国債 | 20% | 生活防衛資金・暴落耐性 | 普通預金、個人向け国債など | |||

国内高配当株の例は?

NTT:日本株の“鉄板インカム銘柄”の代表格

NTTはここ最近はパッとしませんが、過去には2013年に約3,000円だった株価が2023年には約4,300円に上昇。地味ながら右肩上がりの配当と共に、10年間で約4.2%/年の株価成長+配当で合計6%前後の年率リターンを叩き出しました。

現在の利回りは3.4%(2025年5月現在)

花王:やや苦戦中だが“長期投資で報われた”企業

こちらも最近は苦戦中ですが、過去には2013年の株価は約2,900円、2020年には9,000円近くまで上昇し、その後調整中(2024年で5,000円台)。配当利回りは2%前後と低めですが、過去には10年間で年率約8%超の成長も記録。

現在の配当利回りは2.4%(2025年5月現在)

ENEOSホールディングス:安定収益と高配当、割安株の代表格

国内最大の石油元売り。脱炭素・再エネ移行も視野に入れつつ、安定収益を確保。PERが約9.9倍、PBR 0.59と割安感は出ています。中期経営計画で株主還元の強化を明言しており、来季も2円ですが増配予定。

現在の配当利回りは4.1%(2025年5月現在)

アステラス製薬:新薬期待と円安追い風のグローバル製薬株

製薬株は値動きが地味に見えて、ヒット薬が出た時の跳ね方が強い。3.5%の配当+新薬承認の“イベント相場”で、年率5〜6%を狙える余地あり。特に製薬はトランプの薬価引き下げの発言で株価が下がり気味で注目しています。前回、大統領だった時は裁判所からの差し止めで不発だったので、今回はどうなるかが楽しみです。

現在の配当利回りは4.88%(2025年5月現在)

KDDI:「au経済圏」で通信+金融+ライフサービスを一体化

通信・金融・エネルギー事業を融合させた「au経済圏」を展開する総合インフラ企業です。連続増配は20年近くに及び、安定したキャッシュフローと株主還元姿勢が強み。配当利回りは約3.3%、株主優待(カタログギフト)も人気で、配当+実質利回りのバランスが非常に優れた長期保有向き銘柄です。生活に根ざしたビジネスモデルで、景気に左右されにくい点も魅力です。

現在の配当利回りは4.4%(2025年5月現在)

えりちゃんす意外と3%〜5%ぐらいの配当で有名企業はたくさんあるので、ポートフォリオに組み込んで、外国株は投信などでフォローするのが良いと思っています。また、最近は国内外の債権やを加えています。REITも国内外の投資信託ですが追加しました。

最後までお読みいただきありがとうございます。本記事では、従来の「4%ルール」からアップデートされた「4.7%ルール」の概要を解説し、日本株やETFを活用して年3〜5%の利回りを目指す具体的なポートフォリオ例もご紹介しました。

インフレや市場環境の変化をふまえ、今は“年3〜5%の実質リターン”を安定的に得られるポートフォリオ設計が現実的です。

単一銘柄に頼るのではなく「分散投資」と「インフレ調整」を組み合わせた資産設計です。新NISAなどの非課税枠をフル活用し、自分だけの投資設計図を描くことで、安心しながら「使える資産」を効率よく育てられます。

ぜひ今回のポートフォリオ例を参考に、ご自身のリスク許容度やライフプランに合わせてカスタマイズを始めてみてください。

コメント