昨年のある日、パナソニックのペロブスカイト太陽電池を使ったテレビCMを見て「えっ、家電以外もこんなことやってるの?」と驚き、そこからパナソニック株に興味を持つようになりました。

ちょうどその頃、半導体の次のヒットを探して何を買うか悩んでいたタイミングでもあり、伸びる先端技術への取り組みと感じて購入を決意。しばらく保有していたのですが、アメリカのトランプ氏による対中関税強化が報じられた頃に、一旦手放すことに。

2月には「事業再編」と聞いて、家電事業をどうするのかと決算では何が発表されるかと興味が…。買い直すべき?それとももう少し様子を見る?そんな思いを込めて、この記事ではパナソニックの今とこれからを一緒に見ていきたいと思います。

この記事では、今回の決算から見える現在地と、今後の注目ポイントをまとめました。

- パナソニックの2024年度決算の概要

- 決算後の株価の動きとチャート分析

- 構造改革の内容と市場の評価

- ペロブスカイト関連の話題があったかどうか

- 指定価格制度の現状と効果

2024年度決算は営業利益増!でも未来に不安の声も

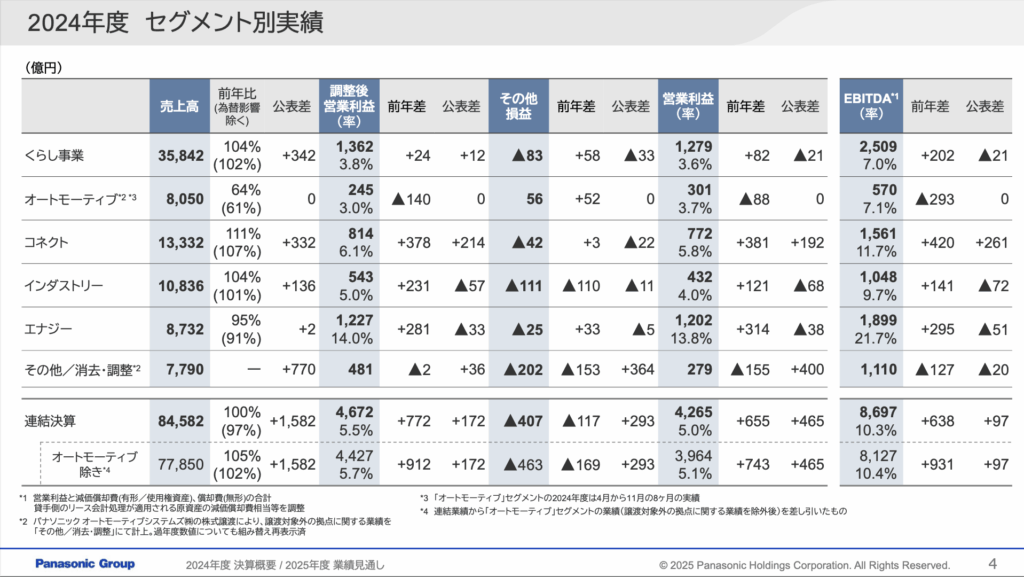

2024年度は営業利益が前年比で18%増という好結果を出した一方、純利益は17%減と二極的な数字に。前年の一時的な税制優遇の剥落が影響しており、本業は好調でも「来期以降はどうなる?」という投資家の不安も残りました。

- くらし事業:売上+4%、利益+7%。国内エアコン・電材が堅調

- オートモーティブ:売上▲36%、利益▲23%。子会社売却で縮小

- コネクト:売上+11%、利益+97%。SCMやプロセス自動化が好調

- インダストリー:売上+4%、利益+39%。電子部材やコンデンサが堅調

- エナジー:売上▲5%、利益+3%。EV電池・蓄電事業が牽引

「数字は悪くないけど…将来は大丈夫?」という市場のもやもや感が…

1万人削減は評価。でも事業の「残す・手放す」が見えない

大胆な構造改革として注目されたのが1万人規模の人員削減。ただ、テレビやキッチン家電など収益性の低い「課題事業」について、残すのか、売却するのかといった判断が今回明確にされなかった点は、市場に不安を与えました。

- 国内外で1万人削減を実施へ

- 固定費見直しとしては前向き

- 事業再編の詳細な方針は不透明

- 投資家にとっては判断材料不足

25年の見通し

2025年度の業績見通しとしては、売上高が7兆8,000億円で前年度比マイナス8%、営業利益が3,700億円で同13%減、純利益は3,100億円で15%減となる見込みです。オートモーティブ事業の売却などによる影響が大きいですが、その一方で構造改革によるコスト改善や成長事業の強化が見込まれており、見通しには慎重ながらも前向きな要素が含まれています。

ポジティブ要因

- くらし事業:アジア・欧州での需要回復、ヒートポンプ型温水暖房機の伸長、住宅着工回復

- コネクト:SCMソフト市場の継続成長、航空業界の品質・安全需要、AI関連ソリューションの拡大

- インダストリー:ノートPCの買い替え需要、生成AIサーバ向け電子材料、高性能基板の需要、FAソリューションの回復

- エナジー:北米を中心としたEV電池・データセンター向け蓄電需要の拡大

ネガティブ要因

- くらし事業:日本国内のエアコン需要減、価格競争、中国家電市場の回復遅れ

- エナジー:民生・動力向け蓄電池需要の減退、米国政策変更リスク(トランプ政権回帰など)生・動力向け蓄電池需要の減退、米国政策変更リスク(トランプ政権回帰など)

ペロブスカイト太陽電池は今回の資料では言及なし

昨年CMなどでも注目されたペロブスカイト太陽電池。ガラス建材との一体化など、先進的な技術として期待されていましたが、今回の決算資料には一切言及なし。投資家としては「進捗が止まってしまったのか?」と気になるところです。

何も触れられていないのが、逆に「もう止まっちゃったのかな…?」と心配になってしまいます

家電の「指定価格制度」

じわじわと成果を上げていた 一部の高付加価値家電で導入されている“指定価格制度”。この制度が、パナソニックの収益改善にじわじわと効いています。値引き競争から脱却し、ブランド価値を維持しながら利益を確保する戦略として、業界でも注目されています。

えりちゃんす

えりちゃんす対象商品が売上の約4割にまで広がっていて、「あ、ちゃんと結果が出てきてるんだな〜」と実感。

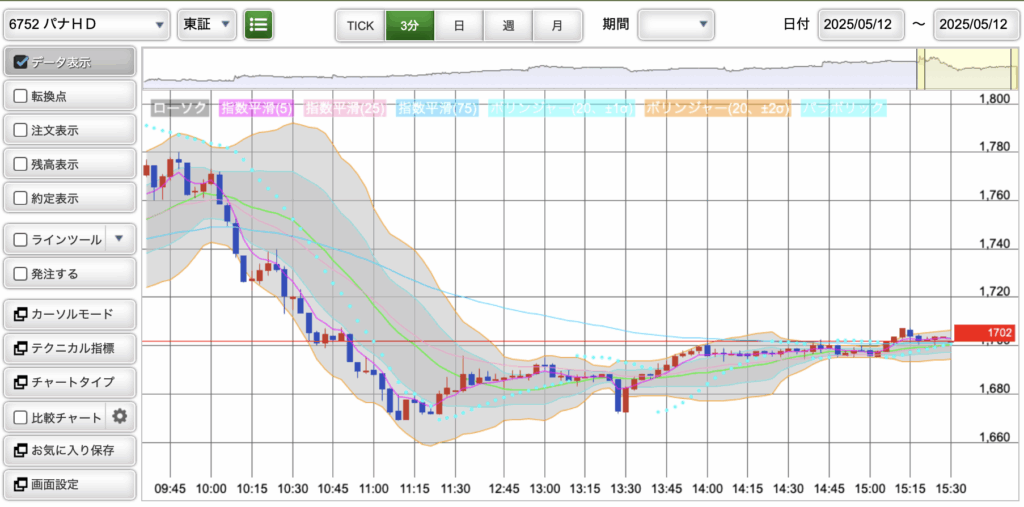

株価は決算翌営業日に一時3.8%安

株価は決算翌営業日に一時3.8%安 決算発表直後の株価は一時大きく下落。テクニカル的にもMACDやRSIは売られすぎのサインを出しており、短期的な投げ売りが進んだ印象です。数字の割に評価が伸びなかったのは、決算の「語らなかった部分(事業再編)」がマイナスにつながったからかもしれません。

今は“買い”か?個人的には「次の説明」を待ちたい

現時点での業績や構造改革の動きは評価できますが、やはり事業の取捨選択や将来の方向性がはっきり見えるまで、一歩引いて様子を見るのが無難かもしれません。次の決算説明やIR資料に注目です。

- 営業利益の伸びや改革姿勢は評価

- 将来方針(事業再編でのテレビや大型の白物など行方)の明示が不十分

- 株価の押し目としては慎重判断

- 次のIR資料に注目したい

えりちゃんす

えりちゃんす記事作成中にもVIERAの新しいCMが配信されていました♪

やっぱり家電製品は続けて欲しいよね

私もパナソニック(ナショナル)製は良く使っているので

パナソニックはしっかりと本業の立て直しと構造改革に取り組んでいます。

ただし、今後に向けて“どんな未来を目指すのか”の説明がまだ弱く、投資判断には慎重さが求められる局面。

次の発表でその輪郭が見えるか、注目していきたいと思います。

コメント